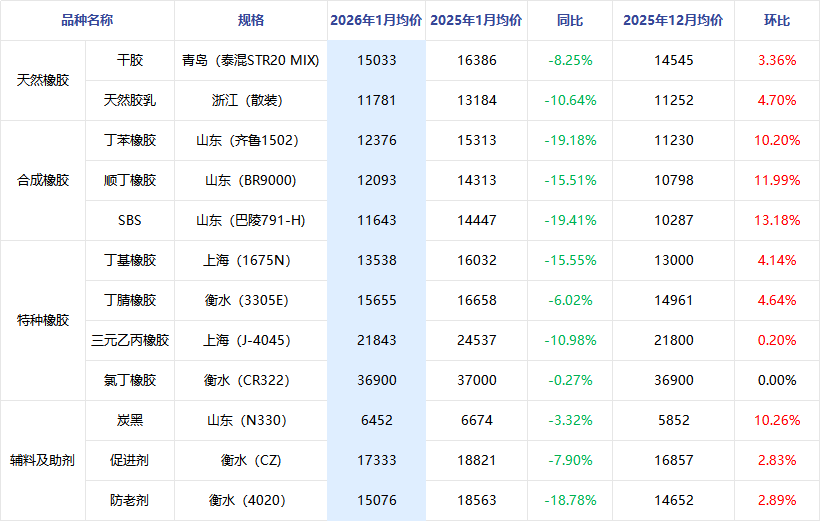

2025年一月份合成橡胶主要产品价格、产能利用率环比增长明显,而主力下游产品环比开工各异;二月份需要警惕胶价回落风险。

从表中数据来看,橡胶产业链主要产品1月份价格同比均有较大幅度下跌,但环比则呈现大幅上涨走势。从环比数据来看,合成橡胶的SBS、丁苯橡胶及顺丁橡胶,以及辅料中的炭黑价格涨幅较大,驱动合成橡胶产品价格走高的主要原因:1、主要原料丁二烯、苯乙烯出口形势良好等,基本面持续强势表现;2、宏观利多,资金做多意愿明显。在价格不断拉涨过程中,部分套利盘及中间环节积极买入现货,然产业链上游的拉涨仍需继续向下游终端传导,在此过程中供需双方的制衡逐步出现。

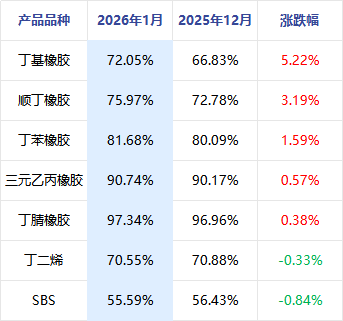

开工方面看,1月合成橡胶产业链产能利用率多表现提升,其中丁基橡胶、顺丁橡胶及丁苯橡胶产能利用率涨幅较高,仅上游原料丁二烯及SBS产品产能利用率出现下滑。

丁基橡胶方面:月内京博年产能7万吨及5万吨的装置正常运行,盘锦信汇及浙江信汇丁基橡胶装置正常运行,燕山石化丁基橡胶装置仍处停车状态。顺丁橡胶方面:独山子石化高顺顺丁装置目前仍处于长停状态,茂名石化顺丁装置子11月下旬检修至1月下旬重启,吉林石化5万吨低顺顺丁橡胶装置1月中旬停车,其他民营顺丁装置总体维持较高负荷,仅月末因生产利润大幅下跌后存在个别略降负。而主要原料丁二烯开工下滑因:上海石化以及茂名石化2,福建联合、茂名石化1,海南炼化装置停车检修影响产量小幅走弱。SBS开工下滑则因茂名石化、海南巴陵装置检修,独山子、广西石化等略有降负等导致。

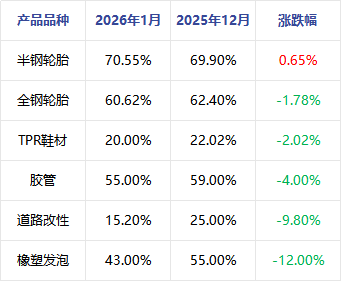

需求端表现看,据隆众样本数据跟踪,合成橡胶下游样本企业1月份开工多表现跌势,仅半钢轮胎呈现小幅提升局面。月内部分欧盟出口占比较大半钢胎企业外贸订单逐步上量,企业月内存提产现象,另有部分企业处于控产状态,导致半钢轮胎样本企业产能利用率提升幅度有限。全钢轮胎方面,月内处于季节性淡季,企业出货偏慢,整体库存储备高位,为控制库存增长,部分样本企业处于控产状态,拖拽产能利用率下行。其它制品行业开工环比均下跌,北方地区频繁环保政策、传统淡季因素等均影响样本企业开工。

简要行情预测:近期合成橡胶产业链主要原料丁二烯、苯乙烯价格大幅走高,丙烯腈、电石、乙烯等产品波动不大,相关下游产品加工利润整体被逐步压缩,二月份原料端走势分歧的重点在于部分下游产品降负导致需求将减少,从而对丁二烯、苯乙烯等原料产品供需平衡产生影响。从合成橡胶产业链角度看,原料端对主要产品行情支撑尚在,但二月份轮胎及制品企业买盘跟进预期受限,多数产品的垒库趋势将继续,年前年后需要警惕合成橡胶价格回落风险。

网址:www.ycjhzq.com

电子邮件:

公司地址:广东省深圳市光明区凤凰街道东坑长丰工业园12栋1楼

联系QQ:937378556

Copyright © 2025 深圳市旋乐吧spin8塑胶模具有限公司 版权所有 网站地图